[아파트 매매 알아보기] 국민 주택 채권 담보대출 소유권 이전 등기 법무사 할인 비용 등

아파트 매매를 준비하다보면 매매가를 위한 대출금 말고도 챙겨야 할 부대비용이 많습니다.

이 글에서는 “국민 주택 채권”에 대해 핵심만 알아보고 계산하는 방법도 공유드리겠습니다.

국민 주택 채권이란?

국민 주택 채권에 대해 법무적인 개념이나, 실질 가치 같은 걸 설명하면 너무 길고 복잡하니 아래와 같이 간단히 설명하겠습니다.

주택도시기금법에 따라 아파트를 매매하기 위한 등기(소유권 이전, 근저당 설정)를 위해서 국민주택채권을 매입해야 합니다.

근데 이게 “채권” 입니다. 나중에 돈을 받을 권리를 사는 겁니다.

그럼 나중에 돈 벌 수 있는 거 아닌가? 싶지만,

채권 비용이 만만치 않아 보통 매입후 바로 판매합니다.

밑에서 상세히 설명 드리겠지만 시세 3억 아파트를 2억 대출 받아 매매할 경우 소유권 이전 등기로 약 780 만원 / 근저당 설정 등기로 약 220만원 총 약 1000만원을 채권 매입하는 데에 써야합니다. 쉽게 말해서 1000만원이 묶이게 되기 때문에 바로 판매를 하고 일종의 할인을 받아 할인만큼만 비용을 부담하게 됩니다.(당연히 시세, 대출금이 오르면 오른만큼 올라갑니다)

국민 주택 채권 아파트 매매시 두번 비용 부담해야 합니다(주택 담보 대출했다면)

아파트 매매할때 일반적으로 주택 담보 대출을 할 텐데요. 이런 경우 국민 주택 채권을 두번 매입하여 두번 비용을 부담해야합니다.

위에서 언급했듯 “등기” 를 위해서 국민 주택 채권을 매입해야하는데, 대출 받아서 아파트 매매시 등기를 두번 해야합니다.

등기 종류는 아래 두가지 입니다.

1. 대출시 근저당 설정 등기 (은행)

2. 소유권 이전 등기 (법무사 혹은 셀프 등기)

이건 은행/법무사 등이 수익을 올리는 게 아니라 매수자가 부담해야하는 부분이기 때문에 세금 비슷한 것이라고 생각해도 무방합니다.

국민 주택 채권 채권 가격 및 실제 부담 비용 계산법은?

국민 주택 채권을 왜 매입해야 하는지 / 몇 번 매입해야하는지 알았다면 그래서 얼마가 필요한지를 알아보겠습니다.

등기 두 종류에 따라 순서대로 설명드리겠습니다.

1. 대출 근저당 설정 등기 (은행)

근저당 등기시 설정 금액의 1%의 국민 채권을 매입해야합니다

설정금액은 대출 신청 금액의 110%~130%입니다. 이건 은행마다 다릅니다.

그리고 그 채권 매입액을 바로 되팔 때 매일 달라지는 할인율을 곱해서 최종 비용을 산출합니다.

할인율은 아래 링크에서 확인 가능합니다.

고객부담금조회 ( 국민주택채권 | 조회 /취소/변경 | 제1종 국민주택채권 | 단가/할인율/고객부담

단가/할인율/고객부담금 조회 고객부담금조회

okbfex.kbstar.com

아래 기준으로 계산해보면

대출 신청 금액: 20,000만원(2억)

채권최고액: 22,000만원 (2억 2천, 110% 기준)

할인율: 9.46%

국민 주택 채권 매입액 220만원

할인 비용(매입자 부담금액) 20만 8천원

(+ 수수료 등 별도)

2. 소유권 이전 등기

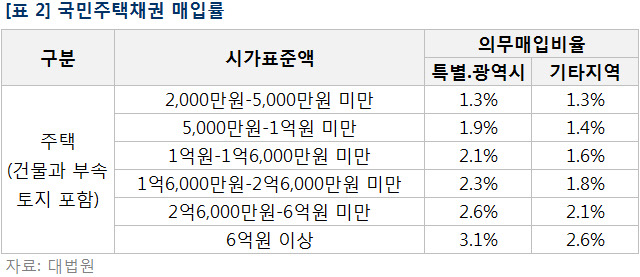

소유권 이전 등기 시 국민 주택 채권 매입은 아파트 시가표준액에 따라 달라집니다.

✅ 아파트 시가 표준액 조회 방법

아파트 시가표준액에 따라 의무 매입 비율이 정해집니다.

의무 매입 비율은 아래 표를 따르고.

마찬가지로 바로 채권을 되팔 때 할인율을 곱하여 계산됩니다.

아래 기준으로 계산해보면

아파트 시가표준액 : 30,000만원(3억, 서울특별시)

의무 매입 비율: 2.6%

할인율: 9.46%

국민 주택 채권 매입액 780만원

할인 비용(매입자 부담금액) 약 73만 8천원

(+ 수수료 등 별도)

위에서 1번 2번 모두 매입자가 부담하게 됩니다.

보통 근저당 설정 등기시 은행 법무사가 소유권 이전 등기시에는 다른 법무사를 통하여 진행 되는 점 알아보시고 저렴한 곳 알아보시어 결정해보세요.